Mario Draghi is voorzitter van de Europese Centrale Bank (ECB). Nog wel, want in november wordt hij opgevolgd door Christine Lagarde, die jarenlang directeur van het Internationaal Monetair Fonds is geweest. Het grootste wapenfeit van Draghi is, dat hij het Quantitative Easing programma op zijn naam heeft staan en dat hij de rente naar beneden heeft gedrukt tot straks beneden het nulpunt.

Die Quantitative Easing (QE) is een opkoopprogramma van de ECB. Voor het gigantische bedrag van 2,6 biljoen euro werden slechte leningen van banken en grote beleggers opgekocht in een periode van 2015 tot 2019. Met dit geld hebben banken hun financiële positie opgekalefaterd, immers ze zijn een deel van hun winkeldochters kwijtgeraakt.

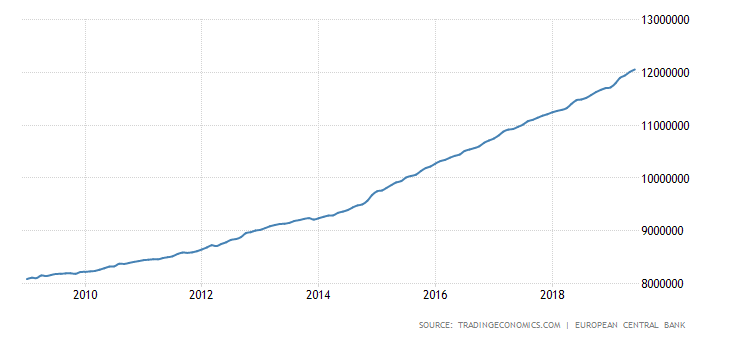

Het was de bedoeling dat banken daardoor meer aan bedrijven zouden lenen die het geld vervolgens investeren in projecten die voor meer werkgelegenheid en meer groei zouden zorgen. Hierdoor zouden ook de lonen stijgen en er zou meer worden geconsumeerd. Dit was de theorie. De praktijk is anders. De banken lieten het grotendeels afweten, bang als ze waren om nieuwe risico’s in huis te halen. Vermogende beleggers daarentegen konden op aantrekkelijke condities geld lenen. Lage rentes en gunstige leningvoorwaarden geldhoeveelheid in de eurozone, groeide van 9,4 biljoen euro in 2015 naar 12 biljoen euro in 2019 vooral door de Quantitative Easing van de ECB

Vermogende beleggers struinen de wereld hiermee af om geld met geld te verdienen. Ze zijn vooral geïnteresseerd in lage risico’s en hoge rendementen (winsten). Daarbij zijn vooral de onderwerpen in trek waar iedereen onontkoombare behoefte aan heeft. Zoals wonen. De enorme stijging van de huizenprijzen en die van de huren is vooral toe te schrijven aan de activiteiten van deze beleggers. Investeren in vernieuwende projecten had niet de grootste interesse. De kans dat daarbij geld werd verloren was te groot.

De Quantitative Easing heeft niet bijgedragen aan een vernieuwing van de economie en evenmin aan het vergroten van het welzijn van alle mensen. Integendeel, het heeft er slechts voor gezorgd dat er nog veel meer geld werd opgehoopt bij enkelen. Het inkomen van de meeste mensen is onvoldoende gestegen of in een aantal gevallen zelfs helemaal niet.

Wel de lasten, zoals bij de koop- en huurwoningen, de energie, zorg et cetera. De inkomsten die de overheid misliep uit meer inkomstenbelasting, werd goed gemaakt door meer indirecte belastingen naar zich toe te halen, zoals energiebelasting, BTW, accijnzen, verhuurdersheffing et cetera. Onze overheid heeft als inflatie aanwakkeraar nummer 1 daardoor bij velen bijgedragen aan koopkrachtverslechtering.

De lage rente, die zelfs beneden het nulpunt aan het komen is, heeft het op papier gemakkelijker gemaakt om te lenen. Door de in verhouding tot het inkomen veel sterker gestegen prijzen, pakt dit in de praktijk echter ongunstig uit. Steeds meer mensen komen niet in aanmerking voor de -torenhoge- hypotheek die ze nodig hebben om een huis te kopen. Doordat het inkomen bovendien vaak laag is in verhouding tot de lasten zijn er ook heel wat mensen die hun tekort met een persoonlijke lening opvangen, wat ook weer de kans op een hypotheek beperkt.

Spaarders worden gestraft voor hun spaarzaamheid. Nederland is bijvoorbeeld het enige land in de EU dat spaart voor het pensioen. Omdat de overheid en De Nederlandsche Bank geheel ten onrechte hebben bedacht dat de lage rente bepalend is voor hoeveel er in de pensioenkas moet zitten, lezen we over ‘onvermijdelijke kortingen’ op de pensioenen. Pensioenen, die al elf jaar niet meer zijn verhoogd (geïndexeerd).

Spaarders betalen wel vermogensrendementsheffing aan de belastingen, maar ontvangen niets en straks minder dan niets voor hun spaargeld.

Dit alles is in beweging gezet door ‘de omgekeerde Robin Hood’ Mario Draghi, die steelt van de armen en het aan de rijken geeft. Ik vraag me met steeds grotere verwondering af hoe lang mensen blijven accepteren dat over hun hoofden heen dit spel wordt gespeeld. Het resultaat ervan is een niet te overbruggen tweedeling in de samenleving. In de Spaanse serie ‘La Casa de Papel‘, te zien bij Netflix, wordt het beest bij de naam genoemd.

In deze serie wordt getoond hoe geld wordt gemaakt voor de rijken en hoe de ECB hieraan volledig bijdraagt. Als we ooit een samenleving willen waarin welzijn voor allen centraal staat, dan moeten we afscheid nemen van dit geldstelsel en van de dominantie van het geld. Niet het geld bepaalt of er economie is of niet. In een menswaardige samenleving maken wij zelf uit hoe we onze gemeenschappelijke economie inrichten, met geld in de bijrol. Het is zo belangrijk voor onze toekomst dat we ons dit gaan realiseren en vooral dat we er ook naar gaan handelen.

Ad Broere, auteur en econoom

David Ricardo: “A currency, to be perfect, should be absolutely invariable in value”.

F. A. von Hayek: “With the exception only of the period of the gold standard, practically all governments of history have used their exclusive power to issue money to defraud and plunder the people”.

Ernest Hemingway: “The first panacea for a mismanaged nation is inflation of the currency; the second is war. Both bring a temporary prosperity; both bring a permanent ruin. But both are the refuge of political and economic opportunists”.

Henry Ford: “It is well enough that people of the nation do not understand our banking and monetary system, for if they did, I believe there would be a revolution before tomorrow morning”.